Evini kirayə verənlər niyə vergidən yayınırlar? - Araşdırma

Banu Məmmədli

Sabunçu rayonunun Nardaran kəndinin sakinidir. O, 12 il bundan öncə ailə həyatı

qurub və Bakı şəhərinin Səbail rayonunda həyat yoldaşına məxsus evə gəlin

köçüb. Ali təhsili olmadığından evlilik müddətində heç bir yerdə işləməyib,

evdar qadın olub. 8 il bundan öncə onun həyat yoldaşı avtomobil qəzasında həlak

olub. Öhdəsində iki azyaşlı uşağı olan, heç bir yerdə işləməyən Banu ailəsinin

yükünü çəkmək üçün şəhərin mərkəzindəki mənzilini əcnəbi vətəndaşa 950 manata kirayə

verib, özü isə Nardaran qəsəbəsində ayda 100 manat ödəməklə kirayə ev tutub.

Həmin gündən indiyə qədər ailəsinin qayğısını kirayə verdiyi mənzildən əldə

etdiyi gəlir hesabına çəkir. Belə sabit gəliri olduğu üçün işləməyə də ehtiyac

duymur, evdar qadın kimi uşaqlarının tərbiyəsi, təhsili ilə məşğul olur.

Banu kimi

şəxsi evini daha böyük məbləğə kirayə verənlər az olsa da, ümumilikdə

Azərbaycanda mənzilini kirayə verən, bundan müəyyən məbləğdə gəlir əldə edən

vətəndaşlar çoxdur. Amma təəssüf ki, Banu da daxil olmaqla, onların böyük

əksəriyyəti əldə etdikləri bu gəlirdən dövlətə vergi vermirlər. Bunun bir neçə

sadə səbəbi var. Belə ki, evini kirayə verən bir çox vətəndaşlar bilərəkdən

kirayənişinlə öz arasındakı sövdələşməni rəsmiləşdirmir, bununla da gəlirini

gizli saxlayır, vergidən yayınırlar. Bəzi vətəndaşlar isə mənzili kirayə

verərkən razılaşmanı rəsmiləşdirmək lazım olduğundan, bundan sonra atılacaq

addımlardan, üzərlərinə düşən məsuliyyətdən məlumatsızdırlar.

Qanunvericiliyin tələbləri

Vergilər Nazirliyi Vergi siyasəti və

strateji araşdırmalar Baş İdarəsinin rəis müavini Şamil Ərəbovmövzu ilə bağlı "Kaspi”yə bildirib ki, sözügedən məsələ Azərbaycan

qanunvericiliyi ilə tənzimlənir. Onun sözlərinə görə, Mülki və Vergi məcəllələrində

əmlak kirayəsi ilə bağlı tələblər açıq şəkildə göstərilib: "Mülki Məcəllənin

700.1-ci maddəsinə əsasən, icarə müqaviləsi əmlak kirayəsi müqaviləsidir. Bu

müqaviləyə görə kirayə verən (icarəyə verən) kirayəçiyə (icarəçiyə) icarəyə

götürdüyü obyektdən və ya hüquqdan istifadə ilə yanaşı bəhərdən istifadə etmək

və gəlir götürmək hüququ da verir. İcarəçi əmlak sahibinə müəyyənləşdirilmiş

icarə haqqı ödəməyə borcludur. Vergi Məcəlləsinin 124.1-ci maddəsinə əsasən isə

daşınmaz əmlak üçün icarə haqqından ödəmə mənbəyində 14 faiz dərəcə ilə vergi

tutulur. Vətəndaş evini vergi orqanında qeydiyyatda olan şəxsə kirayə verdiyi

halda kirayəyə götürən tərəfindən ona ödənilən kirayə haqlarından ödəmə

mənbəyində 14 faiz dərəcə ilə vergi tutulur və bu zaman evini kirayəyə verən

şəxsin vergi orqanında uçota alınmaq, əldə etdiyi icarə haqqından vergi ödəmək

və bu barədə vergi orqanına bəyannamə təqdim etmək öhdəliyi yaranmır. Vətəndaş

evini vergi orqanında qeydiyyatda olmayan fiziki şəxsə kirayə verdiyi halda isə

özü yaşadığı yer üzrə vergi orqanına ərizə ilə müraciət etməli və həmin ərizəyə

şəxsiyyətini təsdiq edən sənədin surətini əlavə etməlidir. Vergi orqanı

vətəndaşın ərizəsi daxil olduğu gündən sonrakı 2 gün müddətində ona vətəndaşın

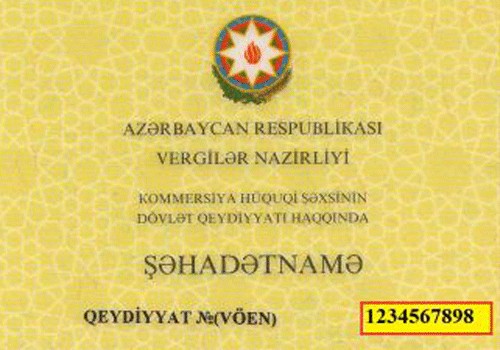

vergi orqanında uçota alınmasını təsdiq edən və üzərində vergi ödəyicisinin

eyniləşdirmə nömrəsi (VÖEN) göstərilən müvafiq şəhadətnamə verir. Bundan sonra,

VÖEN-i olan vətəndaş kirayə haqqından xərclər çıxılmadan əldə etdiyi gəlirdən

dövlət büdcəsinə 14 faiz dərəcə ilə vergi ödəyir və növbəti ilin martın 31-dək

vergi orqanına gəlir vergisinin bəyannaməsini təqdim edir”.

Tətbiq olunan cərimələr

Ş.Ərəbov

kirayə verənin vergini ödəməkdən yayındığı halda həmin şəxsə qarşı tətbiq

edilən cərimələr və sanksiyalar barədə də məlumat verib. Bildirib ki, dövlət

büdcəsinə ödənilməli olan vergilərin yayındırılmasına görə vergi ödəyiciləri

Vergi Məcəlləsinin 57, 58 və 59-cu maddələri ilə müəyyən olunmuş qaydada

məsuliyyət daşıyırlar: "Vergi Məcəlləsinin 58.2-ci maddəsinə əsasən, müəyyən

olunmuş müddətdə vergi orqanlarında uçota alınmamasına görə 40 manat məbləğində

maliyyə sanksiyası tətbiq edilir. Həmçinin, Məcəllənin 57.1-ci maddəsinə əsasən,

bəyannamə vermək öhdəliyi olan vergi ödəyicisi tərəfindən əldə etdiyi və ya

ödədiyi icarə haqlarına görə vergi orqanına bu Məcəllə ilə müəyyən olunmuş

müddətdə hesabat təqdim edilməməsinə görə 40 manat məbləğində maliyyə

sanksiyası tətbiq olunur. Bununla yanaşı, Vergi Məcəlləsinin 58.1-ci maddəsinə

əsasən verginin (o cümlədən, ödəmə mənbəyində verginin) hesabatda göstərilən

məbləği verginin hesabatda göstərilməli olan məbləğinə nisbətən

azaldılmışdırsa, habelə büdcəyə çatası vergi məbləği hesabat təqdim etməməklə

yayındırılmışdırsa, vergi ödəyicisinə azaldılmış və ya yayındırılmış vergi

məbləğinin 50 faizi miqdarında maliyyə sanksiyası tətbiq edilir. Məcəllənin

59.1-ci maddəsinə əsasən isə vergi məbləğləri qanunvericiliklə müəyyən edilmiş

müddətdə ödənilmədikdə ödəmə müddətindən sonrakı hər bir ötmüş gün üçün vergi

ödəyicisindən və ya ödəmə mənbəyində vergini tutmağa və büdcəyə köçürməyə

borclu olan şəxsdən ödənilməmiş vergi məbləğinin 0,1 faizi məbləğində faiz

tutulur”.

Kütləvi

surətdə vergidən yayınma

Vətəndaşların Əmək Hüquqlarını

Müdafiə Liqasının sədri, hüquqşünas Sahib Məmmədov mövzu ilə əlaqədar

qəzetimizə açıqlamasında bildirib ki, mənzil kirayəsindən

gəlir əldə edən vətəndaşların vergidən yayınmasına, kirayənişinlə öz

aralarındakı sövdələşməni rəsmiləşdirməkdən yayınmalarına səbəb tətbiq edilən

vergi faizinin yüksək olmasıdır. Onun sözlərinə görə, vergi faizi yüksək

olduğundan vətəndaş evini kirayə verdiyini dövlət qurumlarından gizlədir, vergi

ödəməkdən yayınır: "Qanuna görə, kirayədən əldə edilən gəlirdən 14 faiz vergi

tutulmalıdır. Yəni vətəndaş fiziki şəxs kimi vergi orqanında qeydiyyatdan

keçməli və hər ay kirayədən əldə etdiyi gəlirin 14 faizini dövlətə ödəməlidir.

Misal üçün, əgər vətəndaş kirayə verdiyi mənzildən hər ay 100 manat gəlir

götürürsə, onun 14 manatını vergi şəklində dövlətə ödəməlidir. Bundan başqa,

evini kirayə verən vətəndaş fiziki şəxs kimi vergi orqanında qeydiyyatda

durduğu andan Dövlət Sosial Müdafiə Fondunda da gəlir əldə edən şəxs kimi

avtomatik qeydiyyata alınır. Vergidən əlavə, hər ay DSMF-yə 21 manat da

ödəməlidir. İndi təsəvvür edin, Bakı ətrafı qəsəbələrdə evini aylıq 100 manata

kirayə verən vətəndaş hər ay 14 manat vergiyə, 21 manat isə DSMF-yə ödəmə

etməlidir. Belə olan halda mənzil sahibinə ayda cəmi 61 manat qazanc qalır.

Vergi faizinin bu cür yüksək olması ona gətirib çıxarır ki, bu kateqoriyaya aid

olan vətəndaşlar kütləvi surətdə vergidən yayınırlar”.

Vergi

faiz dərəcəsinin aşağı salınması

S.Məmmədov

vəziyyətdən çıxış yolu kimi bu sahəyə tətbiq edilən vergi faiz dərəcəsinin

aşağı salınmasını göstərib: "Məsələ burasındadır ki, vergi orqanları buna

gedəcəklərmi, ya yox? Çünki son aylara qədər mənzil kirayəsindən əldə edilən

gəlirdən verginin cəlb edilməsinə o qədər də əhəmiyyət verilmirdi. Amma dünya

bazarında neftin qiymətinin kəskin ucuzlaşmasından, dövlət büdcəsinə gəlirlərin

azalmasından sonra bir çox məsələlər kimi mənzil kirayəsindən əldə edilən

gəlirlərdən vergilərin tutulması da aktuallıq kəsb etməyə başladı. Hesab edirəm

ki, indiki durumda vergi faizini aşağı salmaqla vergi yığımını çoxaltmaq olar.

Bunun üçün elə bir hədd müəyyən edilməlidir ki, vətəndaş özü vergini ödəməkdə maraqlı

olsun. Vətəndaş gizli sövdələşmə ilə deyil, qanun çərçivəsində açıq

müqavilələrlə bu məsələni tənzimləsin. Mən hesab edirəm ki, bu sahədə cəmisi

3-4 faiz vergi tətbiq edilərsə, effektiv

nəticə əldə etmək mümkündür. Həm bu sahədə şəffaflıq artardı, həm də bu

kateqoriyaya aid əhalidə vergi mədəniyyəti daha yaxşı formalaşardı”.

Maarifləndirmə

tədbirləri gücləndirilməlidir

Hüquqşünas

hesab edir ki, bu sahədə maarifləndirmə tədbirləri daha da gücləndirilməlidir: "Misal

üçün, heç bir yerdə işləməyən, lakin evini kirayə verməklə gəlir əldə edən insanlara

izah etmək olar ki, vergi ilə yanaşı DSMF ödənişləri etməsən, yaşlaşıb

pensiyaya çıxanda minimum həddə pensiya alacaqsan. Lakin vergi ödəyicisi

olmaqla bərabər, əldə etdiyi gəlirə görə DSMF-yə hər ay ödəmələr etməsi

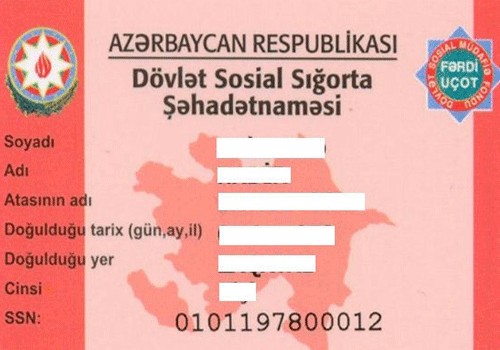

gələcəkdə həmin vətəndaşın pensiyanın yüksək olmasına təsir edəcək. Bunun üçün müvafiq dövlət qurumlarında qeydiyyata düşmək, VÖEN və Dövlət Sosial Sığorta Şəhadətnaməsi əldə etmək gərəkdir. Yaxud,

kirayə müqaviləsi imzalamadan, bu müqaviləni rəsmiləşdirmədən sadəcə sövdələşmə

ilə mənzili kirayə verməyin sonradan həm mənzil sahibinə, həm də kirayənişinə

müəyyən problemlər yarada biləcəyini də izah etmək olar. Misal üçün, şərti

razılıqdan bir ay sonra mənzil sahibi məqsədli şəkildə kirayə haqqını artıra,

yaxud kirayənişindən mənili boşaltmasını tələb edə bilər. Və ya əksinə,

kirayənişin bir ay qaldıqdan sonra mənzil kirayəsini verməyib başqa bir yerə

köçə bilər. Hər iki halda tərəflərin üzərlərinə götürdüyü öhdəlik

rəsmiləşdirilmədiyindən, rahatlıqla məsuliyyətdən qaça, bir-birinə qarşı

haqsızlıq, hüquq pozuntusu edə bilərlər. Amma müqavilə olanda, tərəflər

üzərlərində məsuliyyət hiss edərlər. Ümumiləşdirsək, mənzil kirayəsinə görə

nəzərdə tutulan vergi faiz dərəcəsi aşağı salınmalı, daşınmaz əmlakını kirayə

verən vətəndaş da bütün hərəkətlərini qanunla tənzimləməlidir”.

Qanunun

tələblərinə hörmətlə yanaşmalı

Milli Məclisin Hüquq siyasəti və dövlət quruculuğu

komitəsinin üzvü, hüquqşünas Çingiz Qənizadə də hesab edir ki,

Azərbaycanda mənzilini kirayə verən vətəndaş öz ölkəsinin qanunlarına hörmətlə

yanaşmalı, qanunvericiliyin tələbləri əsasında fəaliyyətini qurmalıdır. O, "Kaspi”yə

açıqlamasında bunun təhlükəsizlik nöqteyi-nəzərdən də vacib olduğunu

vurğulayıb: "Olur ki, kirayə verilən mənzillərdə hər hansı qətl, cinayət hadisəsi

baş verir, yaxud terrorçu qruplaşma orada "yuva” salır. Misal üçün bu günlərdə

televiziya ilə yayımlanan xəbərlərdə göstərildi ki, Gürcüstandan gələn bir qrup

cinayətkar Bakıda kirayə ev tutub yaşayıblar. Onlar bu evdə kirayə qalaraq

oğurluqla, mənzillərin qarət olunması ilə məşğul imişlər. Qonşuların məlumatı

və şikayəti əsasında sonradan həmin oğrular tutularaq məsuliyyətə cəlb

olundular. Düzdür, qanuna görə mənzilini kirayə verən şəxs kirayənişinin hər

hansı cinayət əməlinə görə məsuliyyət daşımır. Lakin bu halda belə, kirayə

verən polisə çağırılır, müvafiq izahat alınır, müəyyən prosedur işlər həyata

keçirilir. Polis qanun çərçivəsində məsələyə yanaşarsa, qısa zamanda araşdırma

aparar, qonşuların və başqalarının məlumatı ilə ev yiyəsinin törədilən cinayət

əməlində hər hansı marağının, məlumatının, iştirakının olmadığını üzə çıxarar.

Amma əgər kirayə verən kirayəyə götürülən mənzildə hər hansı cinayət əməlinin

baş verəcəyini bilib polisə xəbər verməzsə, cinayətin iştirakçısı olarsa, yaxud

kirayənişininin cinayətkar olmasından məlumatlı ola-ola polisə xəbər verməzsə,

bu halda məsuliyyət daşıyır. Ona görə də tövsiyə olaraq bildirmək istərdim ki,

evini kirayə verən şəxslər qanun çərçivəsində bu işi görsünlər”.

Ən yaxşı biclik elə düzlükdür

Millət vəkili

Ç.Qənizadə Azərbaycanın hüquqi, demokratik bir dövlət olduğunu xatırladaraq, bu

dövlətin bütün istiqamətlər üzrə daha da inkişaf etməsi üçün qanunlara hörmətlə

yanaşmanın zəruriliyini qeyd edib: "Vətəndaşlar dövlətin yanında olmalı,

qanunlara hörmətlə yanaşmalı, həm öz təhlükəsizliklərini təmin etməli, həm də

digərlərinin təhlükəsizliyinin təmin olunmasında fəallıq nümayiş

etdirməlidirlər. Hər bir şəxs evini kirayə verəndə də mütləq qanun çərçivəsində

sənədləşmə işi aparmalı, bu sənədləşməni notarial qaydada rəsmiləşdirməli,

üzərinə düşən məsuliyyətdən qaçmamalıdır. Vətəndaş cüzi miqdarda vergi

ödəməkdən yayınmamalıdır ki, gələcəkdə baş verə biləcək hər hansı hadisəyə görə

də baş ağrısı çəkməsin”.

Büdcədə izi olmayanın, cəmiyyətdə üzü

olmaz

Rufik İSMAYILOV

Yazı Mətbuat

Şurasının və Vergilər Nazirliyinin "Azərbaycanın vergi sistemi yeni iqtisadi

inkişaf mərhələsində” mövzusunda fərdi yazı müsabiqəsinə təqdim olunur